这可能是618有史以来第一次负增长

这可能是618有史以来第一次负增长 数据来源:星图数据

数据来源:星图数据

数据来源:星图数据

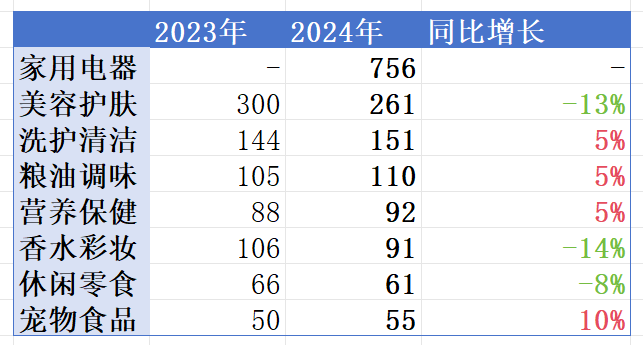

数据来源:星图数据 数据来源:奥维云网、天风证券

数据来源:奥维云网、天风证券

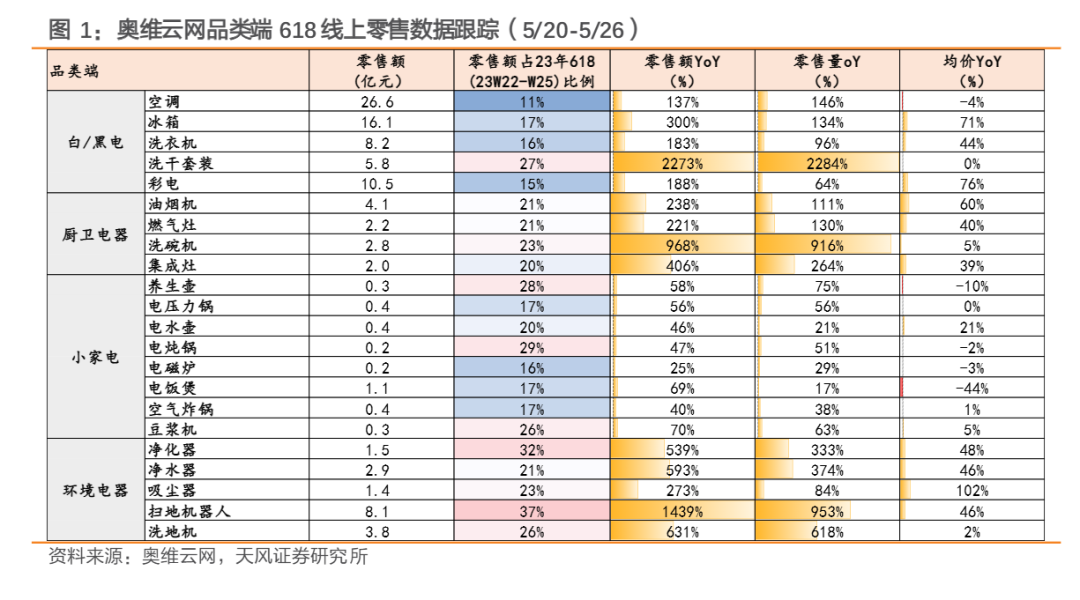

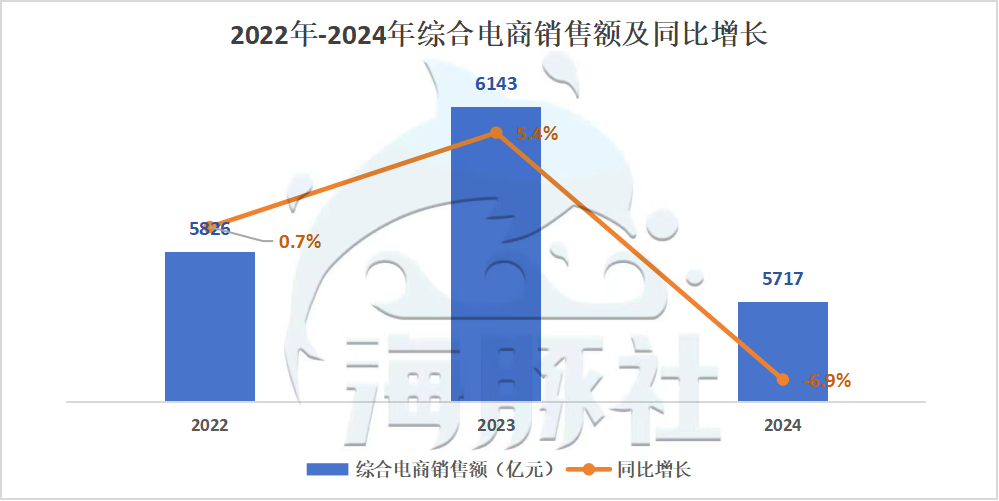

综合电商:低价杀敌一千自损八百,难逃下滑

综合电商:低价杀敌一千自损八百,难逃下滑 数据来源:星图数据

数据来源:星图数据 直播电商仅增12%:痛失全网最低价,从达播向店播的转型阵痛

直播电商仅增12%:痛失全网最低价,从达播向店播的转型阵痛 数据来源:星图数据

数据来源:星图数据 写在结尾

写在结尾

沟通、合作扫描下方二维码

或者,把它转发分享给需要的人

本篇文章来源于微信公众号: 东哥解读电商

这可能是618有史以来第一次负增长数据来源:星图数据数据来源:星图数据

这可能是618有史以来第一次负增长数据来源:星图数据数据来源:星图数据数据来源:奥维云网、天风证券

综合电商:低价杀敌一千自损八百,难逃下滑数据来源:星图数据直播电商仅增12%:痛失全网最低价,从达播向店播的转型阵痛数据来源:星图数据写在结尾本篇文章来源于微信公众号: 东哥解读电商

关注微信公众号

关注微信公众号